(报告出品方/作者:民生证券,邱祖学、张航、张建业)

1. 西澳锂矿 2021Q4 综述:产量短暂下滑,指引 22 年 Q1 锂精矿价格大幅走高

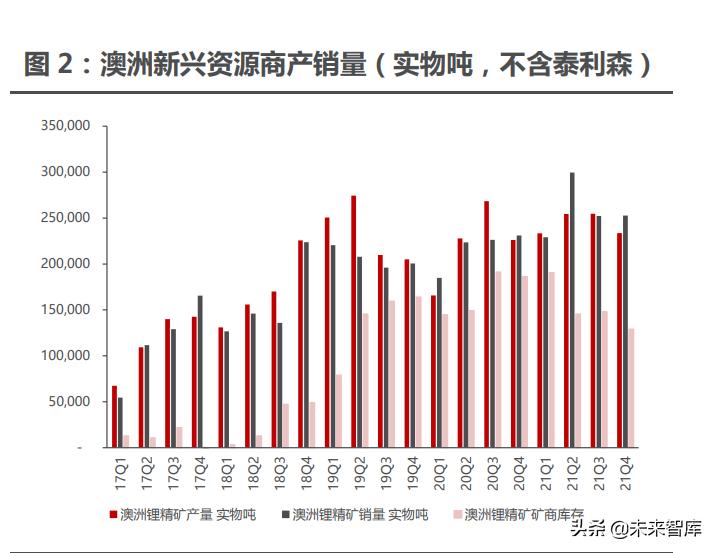

技改、劳工短缺、疫情影响生产,西澳锂矿 2021Q4 产销量环比下滑。(1) 产销量:2021Q4 西澳在产矿山合计生产 49.63 万吨锂精矿,环比减少 5.05%; 合计销售锂精矿 51.57 万吨(假设 Greenbushes 产销率 100%),环比减少 0.87%。 (2)原因:澳洲疫情管控下西澳劳工短缺,同时疫情也导致了发货的延迟,此外 复产项目的采矿回收率不及预期、技改项目进展不及预期也影响了生产。

Altura 停产下,2021 年西澳锂矿产销量仍同比大幅提升。2021 年西澳在产 矿山合计生产约 193 万吨锂精矿,同比增长 32%,销量总计约 199 万吨,同比增 长约 35%。增长主要来自于 Mt Cattlin 及 Pilgangoora 产能利用率提升、 Greenbushes 的 CGP2 选矿厂产能利用率提升。

2022 年西澳锂精矿产量将大幅释放,但价格或将继续走高。(1)尽管 PLS 指引产量将小幅下修,但我们预计在 Greenbushes 爬坡至满产、尾矿再处理厂投 产、Marion 矿山 22H2 扩产、Ngungaju 工厂 22H2 复产及 Wodgina 在 22Q2 复产的积极影响下,2022 年西澳锂精矿产量将有望增加 60 万吨以上,成为全球 锂资源供给增量的主要来源之一。(2)22Q1 锂精矿长协价走高:Mt Cattlin 长 协价指引为 2500 美元/吨 CIF(6.0%),Pilbara 长协价指引为 2600-3000 美元 /吨,Greenbushes 定价为 1770 美元/吨,均较 2021Q4 有大幅度上涨。(3)可 流通锂资源边际收紧:我们预计 2022 年锂精矿增量中超 80%将被包销锁定,这 与 2020 年锂精矿增量中约 50%被包销锁定的情况截然不同,2022 年现货锂精矿 将边际收紧,第三方锂盐加工厂原材料供给将变得更加紧张,预计 2022 年锂精矿 现货价格将继续走高。

1.1 MRL:Mt Marion Q4 销量大增,Wodgina 复产在即

1.1.1 经营出现亏损,基本面仍稳健

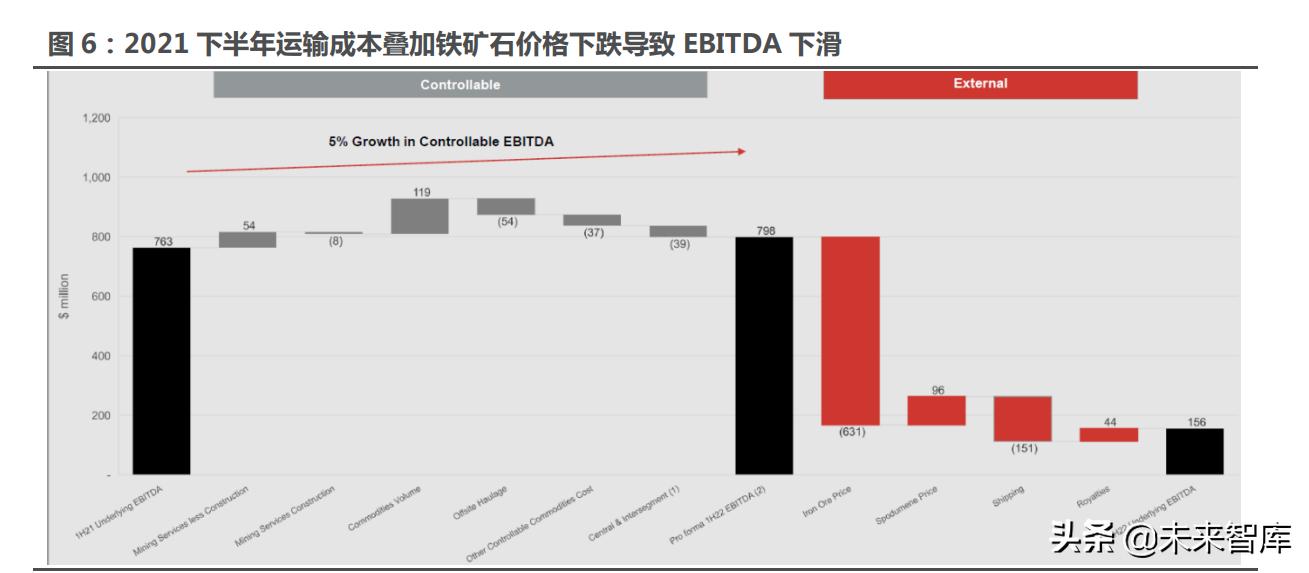

2021H2 铁矿石业务拖累业绩,资本开支高企。Mineral Resources(MRL) 2021 年 H2 总营收为 13.54 亿澳元,同比下降 12%,EBITDA 为 1.56 亿澳元, 同比下降 80%,税后净利润为-3600 万澳元,受锂精矿价格上涨带动,公司锂精 矿业务盈利大幅提升,业绩下滑主要由铁矿石的价格走弱和运输成本大幅上涨所 致。

锂矿业务受益价格上升,铁矿石业务受价格拖累严重。公司三大业务板块中, 铁矿石业务 2021 年下半年实现营收 8.83 亿澳元,相较于去年同期下滑 3.36 亿 澳元,同比下降 28%,主要受铁矿石价格跌幅较大影响,EBITDA 为亏损 1.04 亿 澳元。锂精矿业务方面,受益于锂精矿价格上涨,2021 年下半年实现营收 1.43 亿 澳元,较去年同期增加 0.96 亿澳元,同比增长 207%,EBITDA 实现 0.67 亿澳元; 矿业服务业务 EBITDA 实现 2.81 亿澳元,同比增长 20%。

现金流量方面,公司 2021H2 公司现金及现金等价物净额由 2020 年末的 15.42 亿澳元下降至 7.51 亿澳元,在出售 Pilbara Minerals 股权获利 3.26 亿澳 元,现金流仍大幅减少 7.91 亿澳元,主要的流出项包括:缴纳税款 1.59 亿澳元、 资本开支 4.03 亿澳元、股息支付 3.24 亿澳元。

公司旗下在产锂矿山为 Mt Marion,位于西澳 Kalgoorlie 西南部约 35 公里 处。该矿山目前由 RIM 全资持有和负责运营,赣锋锂业和 MRL 各持有 RIM 50% 股权。Mt Marion 坐拥矿石资源量 7290 万吨,氧化锂平均品位 1.37%。2017 年 投产后,Mt Marion 目前拥有 45 万吨/年化学级锂精矿产能,赣锋锂业自矿山投 产后,与矿端签订长期包销协议,来确保公司锂精矿供应稳定。

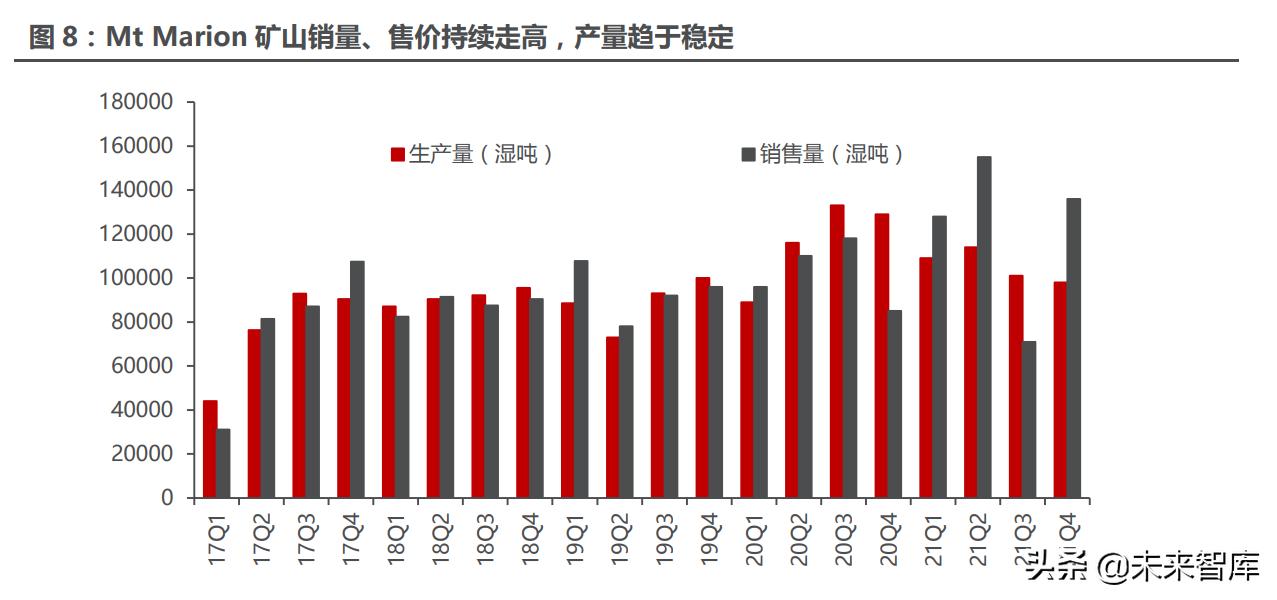

Q4 锂精矿销售价格创新高,矿山业绩大幅增长。Mt Marion 矿山 2021 下半 年实现营收 1.43 亿澳元,同比增加 9600 万澳元,环比增加 6000 万澳元,EBITDA 实现 6700 万澳元。2021 下半年内,锂辉石价格表现良好,均价达 1011 美元/干 吨,但同时运输成本、运营成本也大幅上涨,叠加人员配备和新矿区开放的限制导 致减产,抵消了部分利润。

Mt Marion 在 2021Q4 生产锂精矿 9.8 万吨,环比下降 3%,同比下降 24%; 销量为 13.6 万吨,环比增加 91.5%,或归因于上一季度出货量的推迟。2021 年 全年锂精矿产量达 42.2 万吨,同比下降 9.6%,销量为 49 万吨,同比增长 19.8%。

2021 年 Q4 锂辉石均价为 1153 美元/干吨,环比 Q3 的 741 美元/干吨上 涨了 56%,此外,由于产量下降、运输成本持续增加以及相关特许权使用费增加, 2021 下半年单吨现金成本也上升至 732.4 澳元/湿吨 ,价格反弹推动了单吨盈利 能力的大幅提升。

从锂精矿品味来看,Covid-19 疫情下的人员配备限制和新矿坑的开辟迫使公 司使用低品位库存来弥补较低的开采量,因此高品位锂精矿库存、产量都暂时偏 低。,Q4 高品位(6%)锂精矿占比达 59%,该比例较 2021 年 Q1 的 73%下降 了 14 个百分点,环比较 Q3 也进一步下调。

Mt Marion 的 2022 财年生产计划指引为 45-47.5 万吨,2022 年上半年 锂精矿计划产量或为 25.1-27.6 万吨。剔除掉相关特许权使用费的 CFR 单吨成本 指引为 570-615 澳元,Wodgina 将于 2022 年第二季度重新投产。Kemerton 氢 氧化锂项目目前还在建设中。

1.1.2 在建项目稳步推进,大力建设锂盐产能

在锂业务方面,MRL 目前持有 Mt Marion 50%的股权、Wodgina 50% (此 前为 40%)的股权、Kemerton 40%的股权。除了在产的 Mt Marion 矿山外, Wodgina 锂矿项目正在重新启动中,Kemerton 氢氧化锂项目第一期调试已于 2021 年 11 月完成。

Mt Marion 目前年产能为 45-47.5 万吨,公司正在进行研究以提高 10-15% 产能。1)破碎和选矿升级研究:改变原矿石的品位,减少超细粉产量,该研究或 增加 10%-15%的产量,预计最快于 2022 年 8 月左右实现。2)增加新矿种处理 研究:公司计划建造一个工厂用于处理尾矿和矿石接触部分中的玄武石,每年预计 生产 100 万吨左右的原矿,项目处于试验阶段。

Wodgina 矿山持股比例将提升,同时指引 2022Q2 投产。MRL 将接管 Wogina 矿山,持股比例由 40%提升至 50%,Wodgina 一期产线调试进展顺利, 预计 2022 年 4 月投产。第一期出产 25 万吨 6%品位的锂精矿包销权归雅保所有, 合同价格或为 2000-2400 美元/吨,交由第三方代工。此外,MRL 和雅保将根据 市场需求重启第二、第三期产线。

锂盐产能扩张,Kemerton 进展顺利。公司与雅宝合资建设的 Kemerton 项 目将保持 ALB 和 MRL 分别持有 60%、40%的股权比例分配不变。该项目一期建 设目前进行至原料投放环节,预计 2022 年底首次销售。Kemerton 二期将于 2022 年第三季度完成设备安装,工艺流程与一期相同。Kemerton 建成后计划用于处理 Greenbushes 与 Wodgina 的锂精矿。

远期氢氧化锂产能规划将达 10 万吨。MRL 和 ALB 未来将按各 50%的股权比 例合资在亚洲地区建造氢氧化锂加工厂来处理 Wodgina 矿山剩余精矿,并根据市场需求调整产能。ALB 将负责该氢氧化锂加工厂的原料供应、运营管理以及销售。 公司计划力争在 5 年内实现氢氧化锂产量超过 10 万吨/年。(报告来源:未来智库)

1.2 Pilbara:下调 2022H1 生产指引,供应紧张加剧

1.2.1 经营受项目延迟及疫情影响,22H1 生产指引下调、售价指引 大幅上调

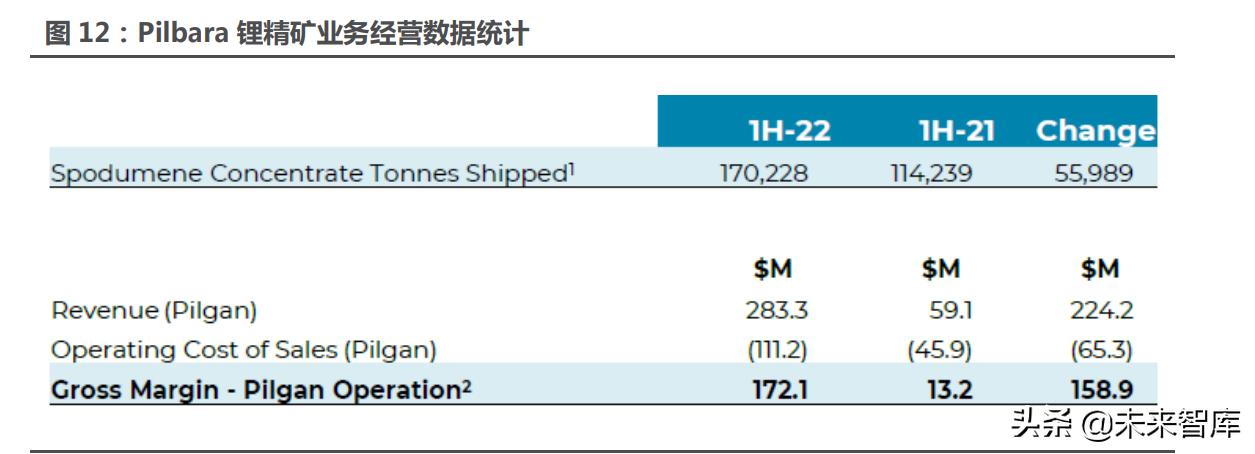

Pilbara财务经营数据稳健。2021Q4 Pilgan工厂的销售收入为1.77亿澳元, Q4 环比 Q3 增长 57%,运营成本为 6170 万澳元,毛利润为 1.15 亿澳元。2021H2 期间 Pilgan 工厂实现销售收入 2.83 亿澳元,运营成本为 1.11 亿澳元,毛利润为 1.72 亿澳元,下半年毛利率高达 60.8%,毛利润较去年同期增加 1.59 亿澳元。

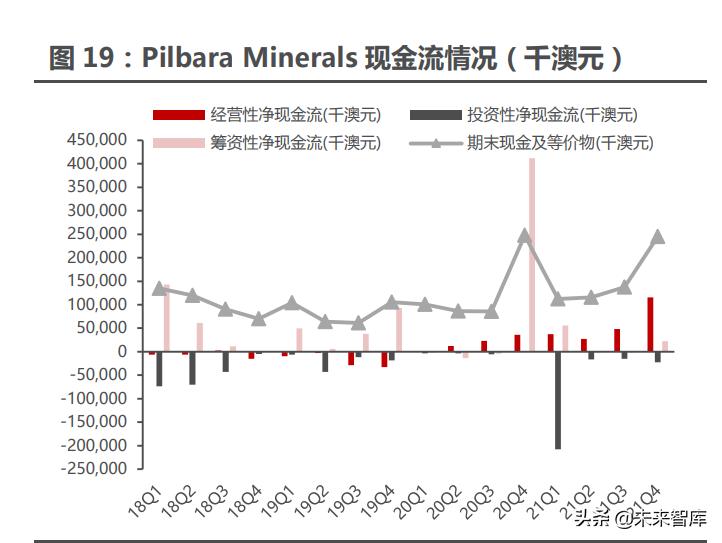

2021Q4 现金余额较 Q3 的现金余额环比大幅增加 1.08 亿澳元:细分来看, 由于市场状况改善和锂辉石精矿价格强劲反弹,公司 2021Q4 产生经营性现金流 量净额 1.16 亿澳元,此外,公司融资活动产生现金流量净额 2210 澳元(包括融 资基金增加 2000 万澳元,以资助 Ngungaju 项目运营的重新启动),投资活动 消耗现金流量净额 2660 万澳元。

截止 2021Q4 季度末,Pilbara Minerals 的现金及现金等价物余额为 2.45 亿 澳元,(包括本季度完成发货的 5380 万澳元不可撤销银行信用证),较去年 2020Q4 同期 2.48 亿澳元基本持平。

若剔除 5380 万澳元的信用凭证影响 2021 年 Q4 与 2020Q4 同期相比,受 益于经营活动大幅增长,公司经营性净现金流量净额达到 1.34 亿澳元,带动公司 整体现金流量净额增长 0.92 亿澳元。

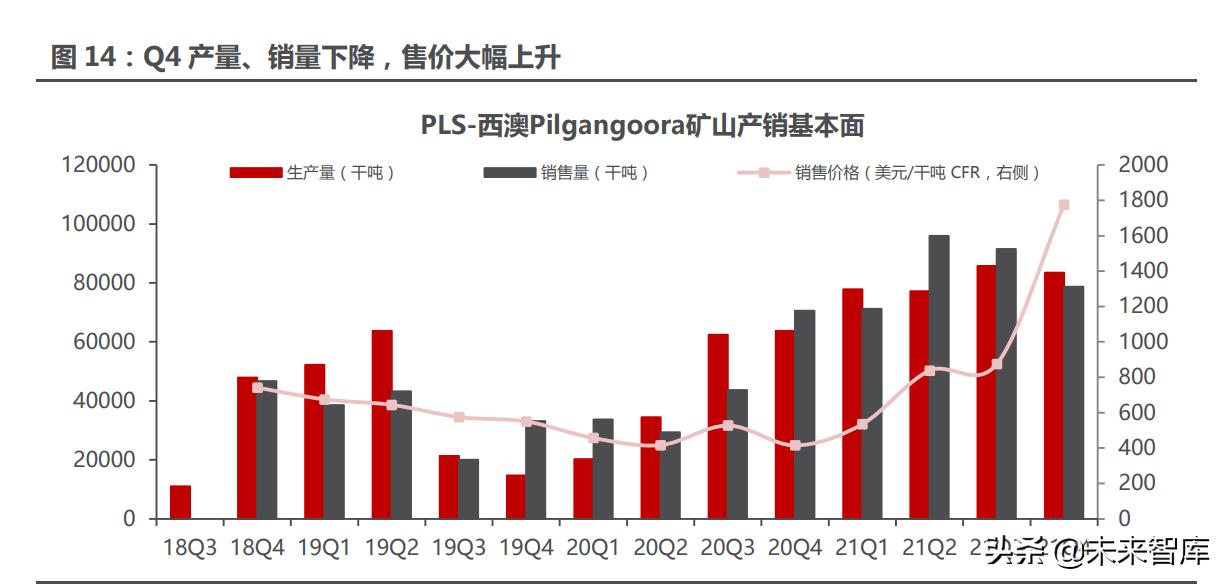

2021 年产销量大幅回升。2021 年全年共生产锂精矿 32.42 万吨,较 2020 年的 18.09 万吨,同比增长 79.27%,销售锂精矿 33.74 万吨吨,较 2020 年 17.73 的万吨,同比增长 90.34%。

疫情及技改影响下 21Q4 产销量低于指引。公司 2021Q4 生产 8.35 万吨锂 精矿,环比减少 2.66%,Q4 生产计划指引为 8.5-9.5 万吨,实际产量不及生产指 引下限;Q4 锂精矿出货量为 7.87 万吨(包括 Ngungaj 产出的 3612 吨粗精矿), 环比减少 14.06%。Q4 公司锂精矿产销不及预期主要原因为:1)受疫情影响劳 工短缺,Q4 原矿开采量受损,且影响了工厂的矿石进料量,使回收率略低于公司 预期;2)受 Ngungaju 工厂重新启动和 Pilgan 工厂改进项目的延迟影响。

21Q4 售价大幅提升,指引 22Q1 均价大幅增长。公司 2021Q4 锂精矿销售 均价约为 1750 至 1800 美元/吨(CIF 中国,SC 6.0),处于先前指引的上限(1650 至 1800 美元/吨),Q3 销售价格为 875 美元/吨,价格实现环比翻倍增长。本 季度销售单价上涨,主要因为完成了与现有承购客户的价格审查讨论,使定价与当 前市场条件保持一致。根据现有承购合同,2022Q1 指引性定价预计在 2600-3000 美元/吨(CIF 中国,SC 6.0)范围内。

成本环比走高,但单吨盈利大幅提升。(1)四季度 Pilgan 单位运营成本为 587 美元/吨(CIF 中国), Q3 为 445 美元/吨,环比上升 31.9%,同比上升 67.2%;不包括运费和特许权使用费,单位运营成本为 420 美元/吨(FOB 黑德兰 港),Q3 为 328 美元/吨,环比上升 28%。(2)变动原因:一方面由于销售价 格提高后的特许权使用费增加 56 美元/吨,另一方面受锂辉石精矿产量较低影响, 单位成本上升了 86 美元/吨。(3)单吨盈利大幅改善:受销售价格大幅上涨带动, 单吨锂精矿毛利上涨至 1188 美元/吨,环比 Q3 的 430 美元/吨上升了 750 美元/ 吨。

21Q4 库存同比大幅下降、环比小幅走高,累库之下 2022 年业绩弹性或更显 著。2021Q4 锂精矿库存为 16496 吨, 环比上升 31.4%,但远低于去年同期的 30911 吨,同比下降 46.6%,钽精矿 Q4 库存为 11860 磅,同比下降 67.2%,环 比下降 27.1%,库存出货量大幅增加,反应出了需求端强劲。2021 下半年锂价大 幅上涨且维持在高位,公司 Q2、Q3 产销比小于 1,加速消耗原有库存,导致库 存低位。

生产节奏大幅加快,但回收率低于预期。(1)Pilgan 矿山从 2021 Q1 开始 生产节奏加快,采选量大幅增长,剥采比上升。2021 年 Q4 矿石开采量延续此前 大幅增长态势,总原料开采量稳定增长,Q4 达 467.2 万湿吨,环比增长 30.9%, 矿石开采量 77.9 万湿吨,环比增加 21.9%,矿石处理量 56.6 万吨,环比增长 27.6%。,平均开采矿石平均品位为1.42%,主要开采了位于中部、南部和 Monster 的三个矿坑。(2)Q4 的矿石处理率受到 Ngungaju 重启项目延迟和 Pilgan 改进 项目延迟的影响,增速不及原料开采总量,此外,由于受到处理的矿石品位问题影 响,Q4 剥采比上升,整体回收率 65%,低于计划的 75%,随着新资源部署的推 进和开采,预计在未来的 18 个月内剥采比或将进一步提升。

公司现金储备充裕,财务状况良好。PLS Q4 末现金余额为 2.45 亿澳元,环 比增加了 1.08 亿澳元,主要原因为,大幅受益于锂市场景气,公司 Q4 运营现金 流创新高达 1.16 亿澳元,投资性现金流支出为 2660 万澳元左右,Ngungaju 项 目的融资性活动增加了 2210 万澳元,此前法国巴黎银行提供的 2500 万澳元营 运资金融资仍未动用。PLS 目前良好的财务状况将助力其日后的产能扩张及产销 策略的运用,有利于避免重现低价出货以回流现金的状况。

投产延期下 2022H1 生产指引多次下调,加剧锂精矿供应紧张格局。Pilbara 先后多次下调生产指引:(1)公司首次下调生产指引:由于 2021Q4 的生产延迟, 2022 财年锂精矿生产指引在 2021 年 12 月修订为 40-45 万干吨(之前为 46-51 万干吨),销售指引也被修订为 38-44 万干吨(之前为 44-49 万干吨),据此计 算 2022H1 生产指引为 23.08-28.08 万干吨,销售指引为 20.98-26.98 万干吨。 (2)第二次下调生产指引:因为 Pilgan 和 Ngungaju 工厂投产的延误,COVID19 对西澳劳动力紧缺的持续影响,公司在 2022 年 2 月公布半年度业绩时,再次 下调 2022 财年生产指引至 34-38 万干吨,2022Q1 生产指引为 7.5-9 万干吨, 上半年供应紧张加剧。

指引单吨成本继续上行,但远期或将改善。(1)根据 PLS 的 2022 上半年成 本指引, Pilgan 项目单位运营成本计划为 450-490 澳元/干吨(FOB 黑德兰港,不 含特许权使用费),之前为 425 – 475 澳元/干吨。22 年上半年成本预计将受到剥 离比升高、回收率降低、Pilgan 工厂改扩建、劳动力成本上升等因素影响而增加。 (2)根据 PLS 2023 财年成本指引,Ngungaju 项目加上 Pilgan 项目总的单位运 营成本计划为 530-570 澳元/干吨(FOB 黑德兰港,不含特许权使用费)。预计随 着剥离比改善、产能利用率和回收率提高,叠加两个加工厂联合运营带来的协同效 应,成本预计将在 2023 下半年之后显著下降。

1.2.2 在建项目进展顺利,Ngungaju 工厂预计 22Q3 全面投产

Pilgangoora 矿场由 Ngungaju 及 Pilgan 共同构成,PLS 于 2020 年 12 月 以 1.75 亿美元收购了 Altura 100%所有权,Altura(收购后更名为 Ngungaju) 也处于 Pilgangoora 地区,与 PLS 原有矿山项目相毗邻,此次整合具有协同效 应,扩大 PLS 产能并使其成为澳洲第二大锂矿商。

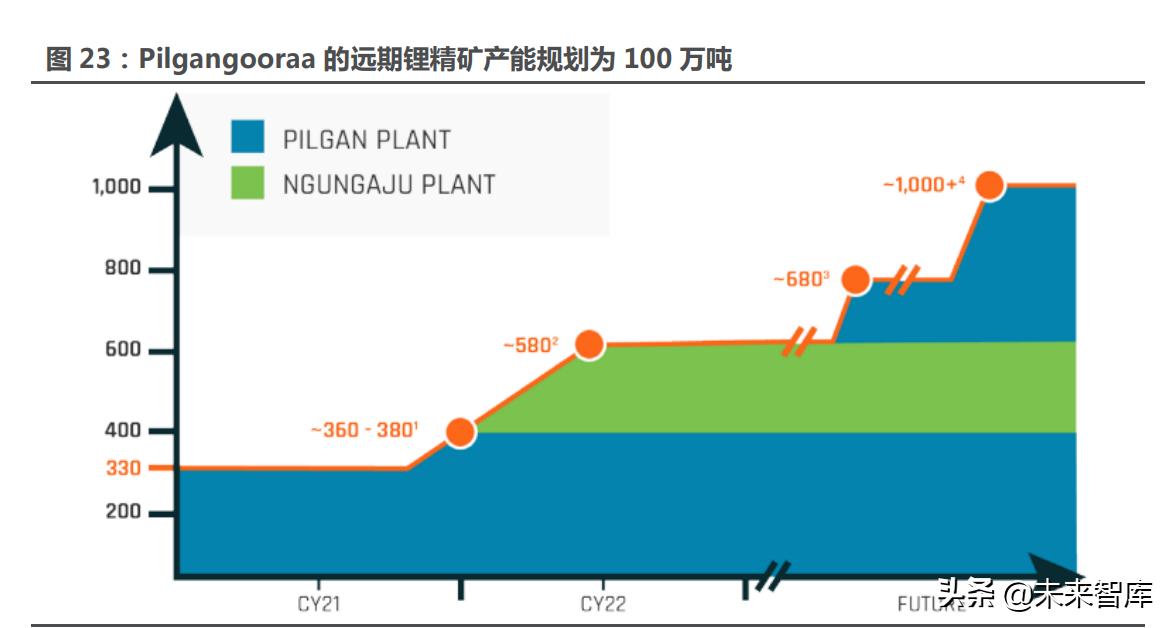

Pilgangoora 矿目前生产 5.5% - 6% 品位的锂辉石精矿以及 5%以上品位的初级钽精矿,Ngungaju 工厂处于启动初期。PLS 将力争从 2022 年 9 月起 PilganNgungaju 的锂辉石精矿联合产能扩大至 56-58 万吨/年,以最大程度地享受电池 原材料需求快速增长所带来的红利。

Pilgan 改扩建项目基本完成,产能增加 3-6 万吨。Pilgan 改扩建项目已于 2021 年 10 月基本建设完成,紧接着开展设施调试和产能爬坡。预计在 2022Q1 完成增产后,Pilgan 的锂精矿年产能将由 33 万吨攀升至 36-38 万吨。Pilgan 工 厂的改进耗费 1230 万澳元,主要用于产能提升至 36-38 万吨/年,另有 1340 万 澳元用于 Pilgan 尾矿管理设施提升、可再生能源、产品处理和新产品导入,在 22 财年期间,PLS 将推进中部和南部矿坑的开发以获得足够的矿石,来支持总开采 量。

1.2.3 Ngungaju 工厂预计 Q3 全面投产

Ngungaju 工厂已经实现销售收入,预计 22Q3 全面投产。(1)Ngungaju 工厂 2021 年 10 月初重启,重选工段已生产出第一批精矿, Ngungaju 首次出 售锂辉石精矿 3612 吨,在扣除掉 580 万美元的运营成本后,已实现收入 200 万 美元。(2)此前 Ngungaju 重启后目标回收率为 70%,但自 Ngungaju 重新投 产后,受设备故障和项目升级维护时停机的影响,设备利用率始终低于预期,加之 采矿业劳动力短缺问题未得到缓解,粗选工段单独运行期间的回收率仅为 30%。 浮选分离除杂工段有望在 2022 年 3 月上线投产,将最大限度提升回收率,预计 Ngungaju 有望从 2022Q3 开始全面投产和实现达产,预计届时可实现年产能 18- 20 万吨/年锂辉石精矿。

远期产能规划或将达到 100 万吨锂精矿/年,成长可期。除 Pilgan 和 Ngungaju 工厂之外,公司正规划 P680 和 P1000 项目。(1)P680 项目为增加 10 万吨/年的棕地扩建项目,可使 Pilgangoora 的总产量提高到 68 万吨/年,投 资决定预计在 2022Q2 做出,该项目实际是对重选粗选工段的扩建,最快于 FID 6 个月后开始施工建设。(2)P1000 扩建项目目标是将 Pilgangoora 的总产能提 高到 100 万吨。公司或在 2022Q4 做出项目最终投资决定。

下游延伸布局进展顺利,目标成为垂直一体化锂供应商。(1)与 POSCO 合 资建设氢氧化锂加工厂:2021Q4 公司正式同意与 POSCO 在韩国合资建设氢氧 化锂加工厂,计划产能 4.3 万吨/年,2 条产线中每条生产线具有 2.15 万吨/年的 产能。第一条产线预计将于 2023 年年中完成,之后 3 个月第二条产线建设完成, 2023 年下半年投产。Pilbara 最初拥有合资企业 18% 的权益,后期可行使增资 到 30%的权利,并承诺以市场价格保障供应 31.5 万吨化学级锂精矿,为期 20 年。 (2)与 Calix Limited 的磷酸锂加工厂合作:继 Pilbara 与 Calix Limited 于 2021 年 5 月签署谅解备忘录之后,针对锂盐产品示范工厂的范围研究现已接近完成。 范围研究一直在评估开发一种新的精炼工艺的潜力,该工艺为从可实现从 Pilgangoora 矿的细粒锂精矿中生产高纯磷酸锂沉淀。这种浓缩锂盐可以支持下 游锂原料和阴极的需求,范围研究的测试工作、工艺设计和经济评估已于 2022 年 初完成,Pilbara 将和 Calix 共同负责该项目的后续推进,并最终寻求该工艺的商 业化和该产品的市场化。

1.2.4 2022 年散单将由 BMX 平台销售,未来锂精矿价格或将继续 大幅上行

Pilbara 推出全球第一个锂精矿竞拍平台,锂定价机制更加灵活。1)2021 年 7 月 29 日,Pilbara 宣布其新推出的锂精矿线上竞拍平台(BMX)在当日完成首 次竞拍,共 17 家公司参与,竞拍标的为 1 万吨 5.5%品位的锂精矿,竞拍价在 700 美元/吨至 1250 美元/吨之间。首次拍卖最终成交价为 1250 美元/干吨(FOB,黑 德兰港)。2)在 2021 年 9 月 14 日的第二次拍卖, 竞拍标的为 Pilgangoora 生 产的 0.8 万干吨(SC5.5%)锂辉石精矿现货,最终成交价为每干吨 2240 美元 (FOB,黑德兰港)。3)在2021年10月26日第三次拍卖,竞拍标的为Pilgangoora 生产的 10000 干吨(SC5.5%)锂辉石精矿现货,最终成交价为每干吨 2350 美元 (FOB,黑德兰港)。

公司预计 2022 年除长协外的产量都将以现货在 BMX 平台以拍卖的形式销 售,具体细节受两个加工厂的产量影响。粗略计算,在 Pilgangoora 58 万吨满负 荷运营的情况下,20 万吨左右可供线上拍卖,大约 3 周进行一次拍卖,BMX 平台 改进锂辉石的定价机制,可使定价更好地反映市场现状,增厚公司盈利。

1.3 IGO:Greenbush 产量稳定,Kwinana 投产在即

TELA 是天齐锂业和 IGO 共同出资设立的合资公司,于 2021 年 6 月 30 日完 成投资,天齐锂业及 IGO 公司股权占比分别为 51%、49%。TELA 主要负责Greenbush 矿山开采以及在 Kwinana 加工厂生产相应锂产品。

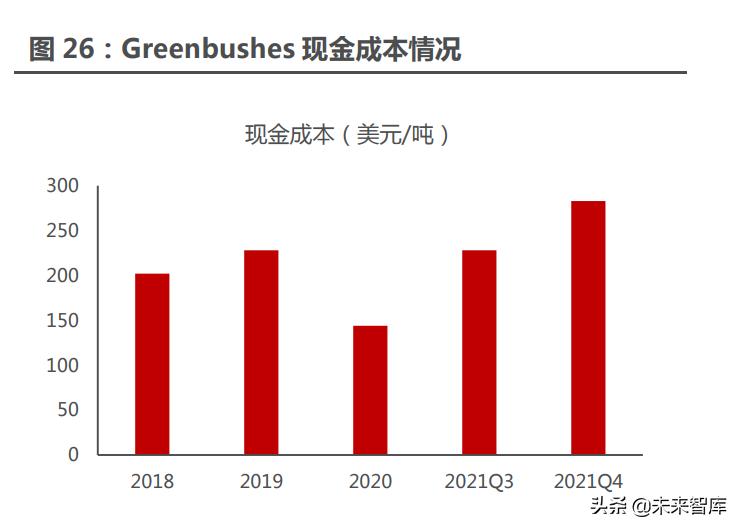

2021Q4,Greenbushes 实现销售收入 2.24 澳元,环比基本持平;EBITDA 为 1.23 亿澳元,Q3 则为 1.48 亿。(1)产量方面,2021Q4,Greenbushes 共 生产锂辉石精矿量 25.9 万吨,Q3 共生产 26.8 万吨,基本保持持平,仅减少 3.36%, 2021 年全年共生产 95.2 万吨,同比大增。根据公司指引,22H1 将生产 57.4-72.4 万吨锂精矿,同比上升 35.06%-70.35%。(2)成本方面,21Q4 销售成本达到 388 澳元/吨,环比上升 25.1%,折合美元为 283 美元/吨,主要系季度末发货延 迟导致销售量下降;此外,由于锂辉石基准价格较高产生的特许权使用费增长也较 明显,21Q4 特许权使用费达到 146 澳元/吨,环比增长 62.2%,助推了成本上升。 IGO 预计 2022H1 销售成本或仍维持在 350-400 澳元/吨。资本支出同样保持稳 定,21Q3 及 21Q4 维持和改善资本支出分别为 3.7、3.6 亿澳元;矿山开发分别 支出 0.5、0.3 亿澳元。

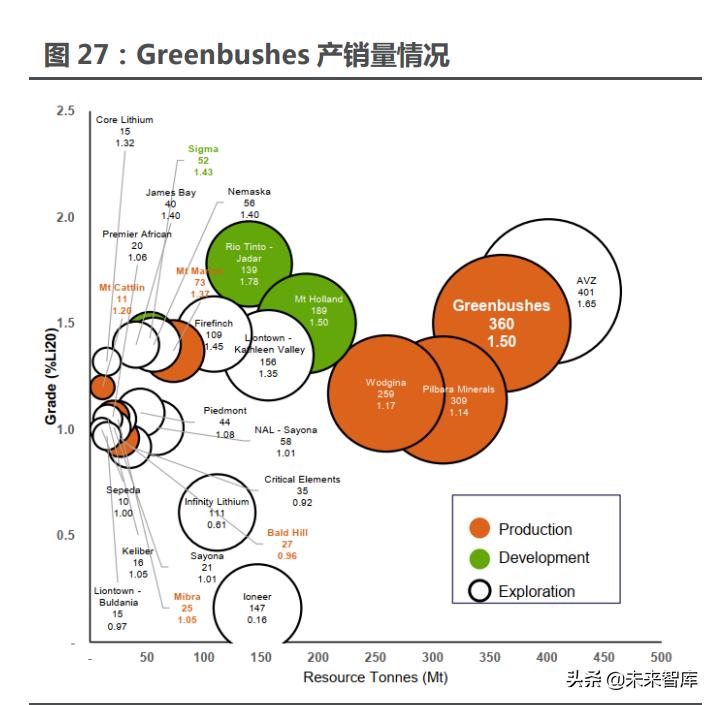

Greenbushes 兼具资源禀赋和资源量,在 Kapanga 矿床加入后,整体矿产 资源量和矿石储量分别增加 52%、20%。Greenbushes 资源量达到 360 万吨, 平均品位达到 1.5,在全球锂矿山中资源禀赋及资源量均较高。

Greenbushes 正在积极扩建,CGP3 完成后锂精矿产能将达到 194 万吨/年。 目前公司在产包括一个技术级选矿厂和 2 个化学级选矿厂。技术级选矿厂(TGP)表 现好于预期,化学级 1 号选矿厂(CGP1)及 2 号选矿厂(CGP2)受设备等方面影响 正在积极恢复过程中,目前公司已经制定优化计划以改善投资回报率,建设工程接 近完成,预计 2022Q1 将开始调试。此外,公司已经规划化学级 3 号选矿厂,目 前已有详细的工程设计和施工时间表,预计今年年中将得到最终批准,并在 2025 年初预计将投入使用。尾矿处理厂项目目前也已基本完成,预计将于 2022 年 3 季 度开始进行调试。

Kwinana 加工厂即将完成从批量生产过渡到连续生产。公司在 Kwinana 加 工厂上已规划两期项目,一二期项目设计产能均为 24000 吨氢氧化锂/年。2022 年 3 月第一批电池级氢氧化锂预计将实现生产,之后开始与客户之间的产品确认。 二期项目即将重启,目前已经批准 1800 万澳元用于二期项目建设早期的火法冶金 和浸出工作,预计将于 2022 年下半年对二期全面开工做最终投资决策。

1.4 Allkem 旗下 Mt Cattlin:指引产量下滑、但售价大幅

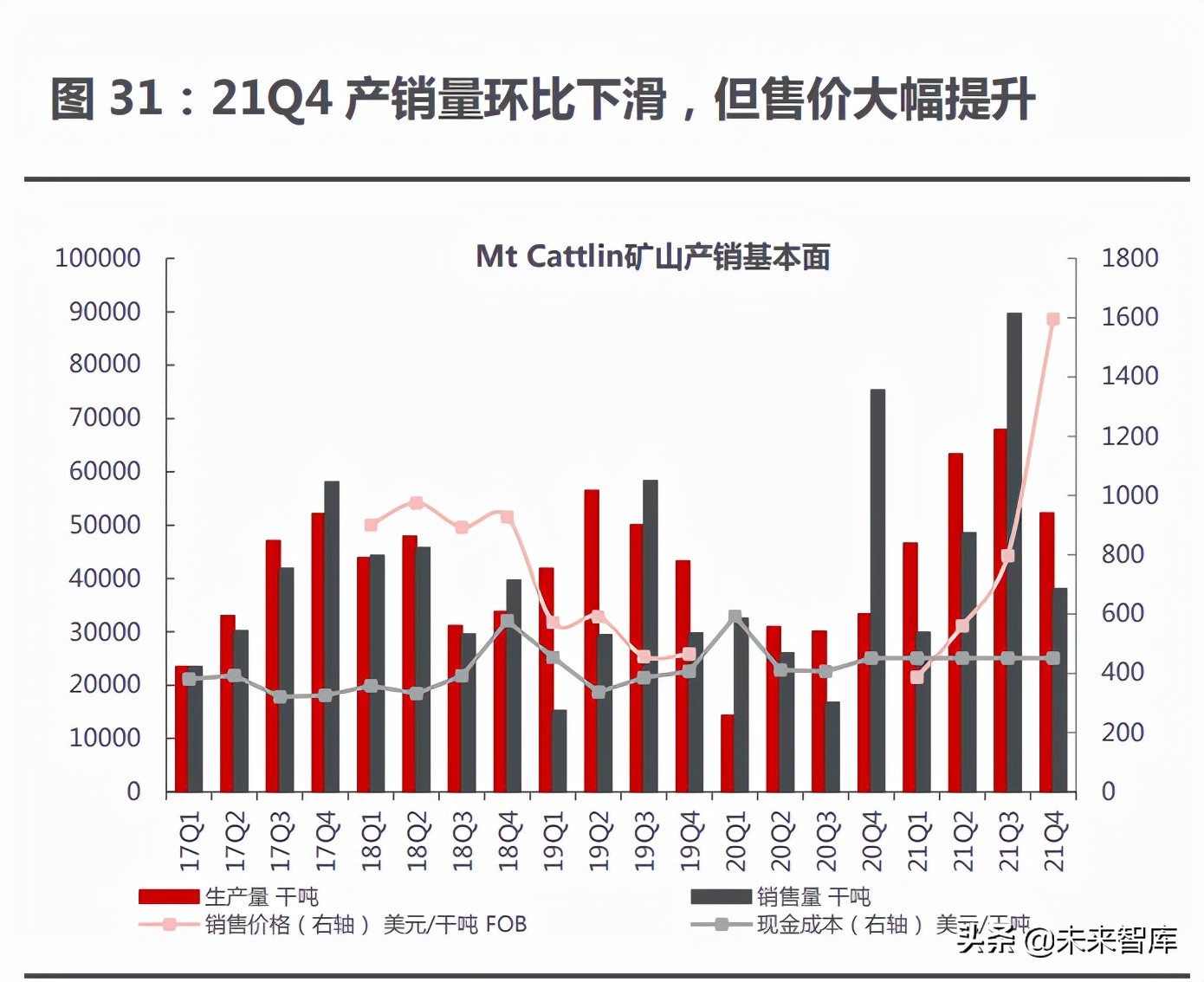

提高 Allkem 旗下全资控股西澳 Mt Cattlin 锂矿原隶属于银河资源,自 2019 年收 率优化项目(YOP)投产后,年矿石处理能力达到 180 万吨,可年产 6%品位锂精 矿约 22-24 万吨。其自 2020 年起选择大幅降低开采量,消化堆积的低品位原矿。

21Q4 矿石开采量环比增加、但锂精矿产销量环比下滑,成本维持低位。(1) 采选:21Q4 矿石开采量 19.7 万湿吨,环比大幅增长 48.3%,同比大幅增长 202%; 矿石处理量 43.1 万湿吨,环比增长 0.3%,同比大幅增长 36.5%,矿石处理品位 下滑至 1.23%(21Q3 为 1.48%),平均选矿回收率 57%,环比下滑 4.7pct。(2) 产销:2021Q4 锂精矿产量和装运量分别为 52225 吨、38071 吨,环比分别下滑 23%和 58%,装运量下滑原因为剩余 23000 吨将在 2022 年 1 月装运。但 2021 年共生产锂精矿 23 万吨,超出此前 22 万吨指引值。(3)价及成本:Q4 锂精矿 销售均价为 1595 美元/干吨 CIF,Q3 为 796 美元/干吨 CIF,环比大涨 100%。 现金生产成本环比下降 27 美元至 324 美元/吨 FOB。

指引 2022H1 产量下滑、但售价大幅提高,全球锂精矿散货供给或进一步收 紧。公司 2022Q1 已签订单达 4.5 万吨,平均销售价格高达 2500 美元/吨,预计 Mt Cattlin 矿山在 2022H1 生产锂精矿 8-9 万吨,相较 2021H2 的 12 万吨大幅 下降。Mt Cattlin 是西澳仅有的两座可以供应散货锂矿的矿山之一,我们预计其产 量的下滑将令全球锂矿供给进一步紧张。

2 南美盐湖 2021Q4 综述:量价齐升,未来产能扩 张规划进一步上调

南美盐湖锂公司四季度业绩环比同比皆再一次上升,对需求指引乐观、但对价 格指引保守。2021 年全年各公司销售收入及调整后的 EBITDA 同比都实现较大幅 度上涨。各公司皆积极展望未来新能源车的发展前景,并对 2022 年的锂价持乐观 态度,积极布局新的产能,然而相比于目前国内的 40 万以上的锂盐价格,各公司 对锂价的指引仍相对保守,主要原因系国外仍以固定价格长单为主。

价格上涨初显,但业绩增长更多来自于量增。南美盐湖锂公司 2021 年全年业 绩主要贡献仍来自于产销量的提升,价格仅在四季度对业绩有较为显著的影响。 2021Q4 由于海外疫情反复,货运时间推迟,导致各厂销量不同程度上受到影响, 而产品售价的增长冲抵了相关影响,使得各企业四季度收入及毛利率皆实现较好 增长。

我们判断在 2022 年,若产品价格上涨,将全面带动南美盐湖锂厂的业绩释 放,南美盐湖锂厂普遍位于行业生产成本曲线的底部,优秀的资源品质将使企业更 好地享受产品价格的高位运行。

2.1 Albemarle:产能持续扩张,锂盐售价指引不及预期

2021 年雅保公司实现销售收入 33 亿美元,同比增长 11%,经调整 EBITDA 达 8.71 亿美元,同比增长 13%。在经调整 EBITDA 中,相较 2020 年,锂业务贡 献主要增量,溴业务发展向好,催化剂业务略有拖累。2021 年 Q4 销售收入 8.94 亿美元,同比增长 2%,经调整 EBITDA 实现 2.29 亿美元,同比增长 3%,与 2020年 Q4 相比,锂业务仍贡献主要增量,同比上涨 29%,其余板块小幅波动。

21Q4 锂业务销售收入及经调整 EBITDA 皆同比增长 13%,环比几乎持平, 但净利润亏损。(1)2021Q4锂业务经调整EBITDA为利润率为35%,同比2020Q4 的 34%增长 1 个百分点,环比 2021Q3 持平,锂产品价格尚未为 EBITDA 增长提 供贡献,销量提升仍为环比增长的主要动力。(2)量价:锂价同比上涨 18%,由 于货运延迟,出货量同比下降 5%。(3)雅保 2021 年四季度亏损 382 万美元(每 股亏损 3 美分),2020 年同期盈利 8,464 万美元(每股盈利 79 美分),造成亏 损的主要原因是澳洲 Kemerton 氢氧化锂项目的供应链、劳动力及应对新冠疫情 的支出超支。

2021 年全年雅保公司锂业务实现销售收入 13.63 亿美元,同比增长 18.9%。 经调整 EBITDA 为 4.8 亿美元,同比 2020 年 3.93 亿美元同比增长 22.13%。雅 保公司 2021 年 EBITDA 为 1.24 亿美元,同比减少 67%。

资本开支持续加码,产能持续扩张。2021 年资本开支 9.54 亿美元,其中主 要用于宣布在中国建立两个新的锂盐加工厂。2022 年将继续提升资本开支规模至 13-15 亿美元。随着 La Negra,Kemerton 以及中国天源工厂的投产,2022 年 产能,在排除中国绿地项目可能的产能增长后,预计同比增长 20-30%。

Wave 2 产能扩张将在 2022 年贡献可观产能增量。2022 年雅保旗下 La Negra 锂盐厂三期和四期将带来 4 万吨 LCE 的名义产能增量,产线已经于 2021 年 10 月实现首次生产、有望在 2022Q2 实现首次产品销售;公司位于澳大利亚的 Kemerton 氢氧化锂工厂一期和二期将带来 5 万吨氢氧化锂的名义加工产能增量, 其中一期正处于爬坡中、有望于 2022H2 实现首次销售,二期有望于 2022H2 建 成、于 2023 年实现首次销售。公司预计新工厂需要 2 年时间才能达到满产(其中 包括 6 个月的调试和产品认证时间)。

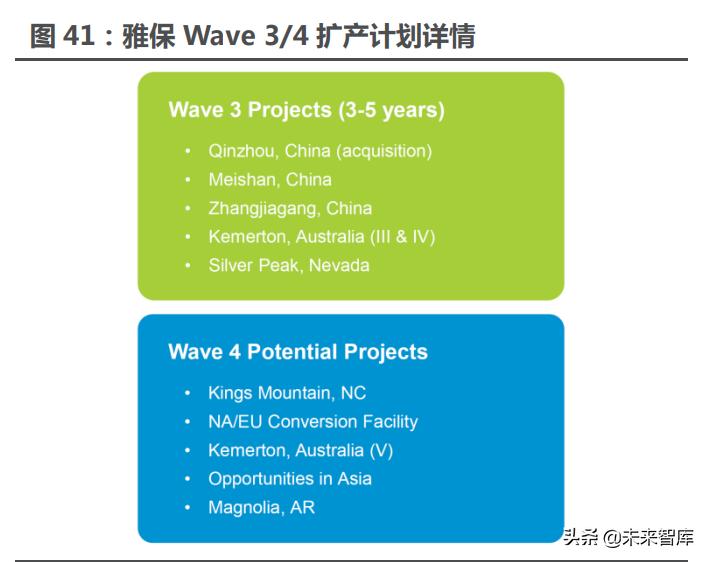

Wave 3 项目的持续推进,将助力公司在 2025 年达到 20 万吨的产量规模。 (1)目前公司正积极推动 Wave 3 计划的前进,新增 20 万吨产能,达到 37.5 万 吨:包括将在 2022 年上半年完成对中国钦州天源工厂的收购(2.5 万吨产能,预 计 2022H2 实现首次销售),启动中国眉山项目(5 万吨氢氧化锂产能,2022 年 上半年开始建设,2024 年建成),张家港项目(5 万吨氢氧化锂产能,2022 年下 半年开始建设,2024 年建成),Kemerton 第三第四期,以及内华达的 Silver Peak 项目。(2)而 Wave 4 的扩张方案也正在也与客户洽谈,Wave 4 将为公司在未 来新增 7.5-12.5 万吨的产能规模,达到 45-50 万吨。项目包括美国 Kings Mountain,北美/欧洲矿石提锂厂、澳洲 Kemerton 五期、亚洲锂项目、阿根廷 Magnolia 项目等。

指引 2022 年将迎来量价齐升,但销售价格仍远低于中国市场价。根据公司指 引,2022 年公司产量将增长 20-30%(约 1.76-2.64 万吨),锂盐销售价格将实 现 40-45%的增长,仍远低于目前国内 40 万以上的锂盐价格。同时公司上调 2022 年业绩指引,锂业务经调整 EBITDA 预计将同比增长 60-65%。

公司上调远期锂需求指引,2025 年全球对锂需求将增至 150 万吨,2030 年 将超过 300 万吨。雅保上调 2025 年全球对锂需求的指引,公司预计 2025 年全 球电动车销量为 2170 万辆,渗透率为 22%,同时将锂盐需求从之前的 114 万吨 LCE 上调至 150 万吨 LCE。对于远期需求,公司预计 2030 年全球电动车销量将 达到 4060 万辆,渗透率达 39%,对应锂盐需求高达 320 万吨 LCE,公司看好锂 行业未来长期发展前景。(报告来源:未来智库)

2.2 Livent:新产能规划落地,锂价上涨接力业绩成长

2021 年 Livent 实现销售收入 4.2 亿美元,同比增长 46%,经调整 EBITDA 达 6950 万美元,同比增长 215%。在经调整 EBITDA 中,相较 2020 年,销量的 提升贡献主要增量,价格贡献增量有限,成本抬升对业绩产生拖累。2021 年 Q4 实现销售收入 1.23 亿美元,同比增长 50%,经调整 EBITDA 实现 2750 万美元, 同比增长 83%。

21Q4 锂价强势表现引领公司全年业绩达到指引上限,锂价上涨将全面带动经调整 EBITDA。从全年角度,量增依旧是 2021 年带动 Livent 业绩增长的主旋 律,尽管 2021 年产量相较于 2020 年持平,然而下游旺盛,利用库存,额外销售 7000 吨锂盐产品,为公司业绩提供增量。然而从 21Q4 看,锂盐产品的价格增长 对经调整 EBITDA 贡献明显。

从公司所给的业绩拆分看,我们发现,价格变动所带来的营收的上涨或下跌, 都将等额的传导到经调整 EBITDA 中,然而,由于基数差异,经调整 EBITDA 基数 远小于营收,价增带来的等额传导对经调整 EBITDA 产生的边际变化将远大于对 营收的影响。2022 年随着海外的锂价的进一步上涨,Livent 的经调整 EBITDA 将 加速提升,经调整 EBITDA 利润率将大幅改善。

2022 锂盐销量指引走平,新产能扩张计划蓄势待发。2022 年公司少量新增 产能不会对全年产量产生影响,预计产量整体走平,锂盐价格上涨接力 EBITDA 的 进一步上涨。由于锂精矿价格与物流运输成本的持续上涨,以及公司需要新增运营 成本应对新产能的扩张,公司成本端继续承压,将对 2022 年 EBITDA 造成影响。

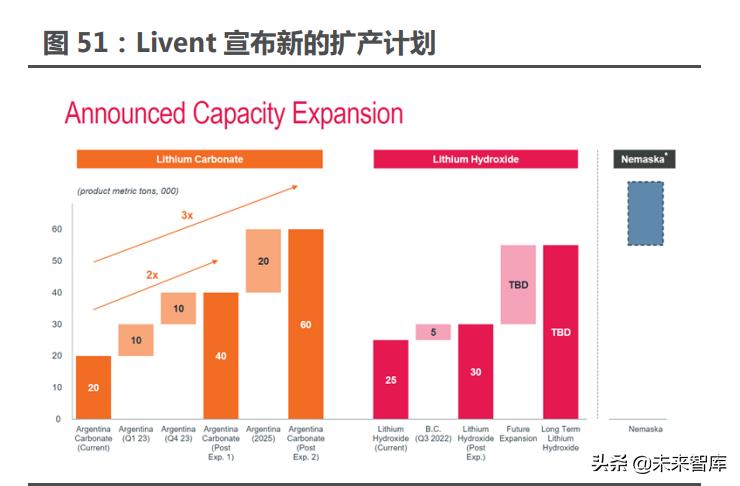

碳酸锂端,公司宣布在阿根廷第一阶段的产能扩张计划,预计新增 2 万 吨的碳酸锂产能,分别于 2023 年 Q1 与 2023 年 Q4 各投产 1 万吨的碳 酸锂。目前,公司具备碳酸锂产能 2 万吨。届时,公司碳酸锂产能规模 将达到 4 万吨。至 2025 年前,公司将实行第二阶段产能扩张计划,将 再扩大 2 万吨的碳酸锂产能。于 2025 年,碳酸锂总产能达 6 万吨,为 目前碳酸锂产能的三倍。

氢氧化锂端,目前公司具备 2.5 万吨的氢氧化锂产能,2022 年 Q3 或 Q4 将投产 5000 吨氢氧化锂,未来公司将拥有总计 3 万吨氢氧化锂产能。

2022 盈利指引进一步上调,定价机制修正,看好锂盐价格走势。(1)Livent预计公司 2022 全年营收将在 5.4-6 亿美元之间,经调整后的 EBITDA 将在 1.6-2 亿美元之间,较上年同期分别增长 36%和 159%,经调整 EBITDA 利润率中枢上 升 15%。盈利指引下限是出于对疫情反复而影响供应链导致产品交付延期的考虑。 (2)2022 年,公司锂盐产品定价完全遵循 2021 年底签订的合同设定价格,或 2022 年的月度季度价格。在此之前,公司的氢氧化锂产品定价是多年度固定价格, 售价尚不足以反应市场最新情况,定价策略变更后,所有产品售价将进一步提升。

2.3 SQM:21Q4 锂盐业务量价齐升,指引 22 年迎更大 增长

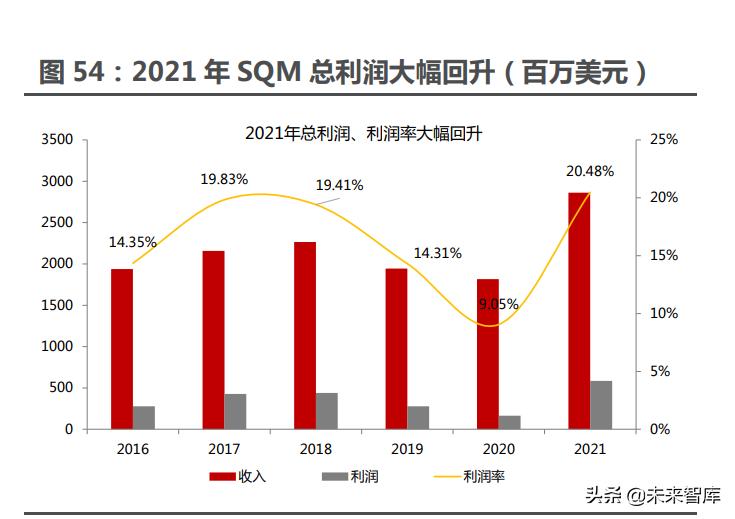

受锂业务提振,公司 2021 年及 Q4 业绩大幅增长。(1)2021 年公司营收 为 28.623 亿美元,较去年同期的 18.172 亿美元增长了 57.5%;2021 年毛利为 10.90 亿美元(毛利率 38.1%),较去年同期的 4.829 亿美元实现了 126%的增 长;2021 年净利润为 5.855 亿美元,较去年同期的 1.645 亿美元实现了 256%的 增长。(2)2021Q4 公司营收为 10.843 亿美元,较去年同期的 5.138 亿美元增 长了 111%。毛利为 5.428 亿美元,较去年同期的 1.325 亿美元增长了 310%;净 利润为 3.216 亿美元,较去年同期的 0.67 亿美元实现了 380%的增长。(3)公 司业绩的增长主要来自于锂业务的量价齐升,从 Q4 来看,毛利润同比大幅增长 4.1 亿美元,其中锂业务贡献了 2.34 亿美元的毛利润增量。

其余财务数据向好,公司进入发展快车道。(1)费用率下降:2021 年不包含 折旧摊销在内的销售成本为 15.58 亿美元,同比增长 37.8%;管理费用为 1.189 亿美元(收入占比 4.2%);2021 年净财务费用为 8000 万美元,去年同期为 6850 万美元。(2)EBITDA 数据向好:2021 年调整后的 EBITDA 为 11.855 亿美元, 高于去年同期 5.798 亿美元。2021 年调整后的 EBITDA 利润率为 41.4%,而去年同期为 31.9%,2021Q4 调整后的 EBITDA 利润率达到 51.6%。

锂业务迎来量价齐升,经营状况同比、环比大幅回升。(1)2021 年锂业务营 收为 9.361 亿美元,较去年同期的 3.834 亿美元大幅增长了 144.2%,锂业务毛利 率 47%,2021 年锂盐业务板块的毛利约占 SQM 综合毛利的 40%;2021Q4 锂 业务营收为 4.527 亿美元((占总业务收入的 42%)),较去年同期的 1.369 亿美 元增长了 230.7%,环比大幅增长 144.9%。(2)2021Q4 销量为 3.11 万吨,环 比大幅增长 41.4%,2021 年前三季度销量分别为 2.4、2.4、2.2 万吨,2021 年 总销量 10.11 万吨。2021Q4 锂盐售价大幅上涨至 1.46 万美元/吨,2021 年 Q1至 Q3 公司锂盐售价分别为 5700、6800、8400 美元/吨。

调整锂盐定价策略,公司乐观预计 2022 年下游需求增长,公司或迎来量价齐 升。(1)据公司的数据,公司认为 2021 年全球锂需求超过了 50 万吨,同比增长 了 55%,公司预计 2022 年锂需求增长将超过 30%,同时公司在 2022 年的销量 将大幅增长约 40%至接近 14 万吨。(2)定价策略调整,可变价格合同占比提高: 公司预计 2022 年约 20%的销量将以固定价格或有特定上限的可变价格签约,而 50%的销量完全是与特定价格指数挂钩的可变价格,剩余的 30%仍在开放销售中。

指引 2022 年产能目标 18 万吨碳酸锂,新的扩建计划将提升远期年产能至 21 万吨碳酸锂。(1)公司在 2022 年的目标将是将碳酸锂和氢氧化锂的产能分别 提高到每年 18 万吨和 3 万吨,与此同时,公司在澳大利亚的荷兰山锂矿项目的矿 山开发和氢氧化锂加工厂建设均取得了很好的进展。(2)同时 SQM 董事会刚刚 批准了一项新的锂盐产能扩张计划,远期年产能能够达到 21 万吨/年碳酸锂和 4万吨/年氢氧化锂,公司预计新产能将于 2023 年完工,总资本支出为 2.5 亿美元。

2.4 Allkem 旗下 Olaroz:产销量保持增长、22 年售价指 引大幅提高

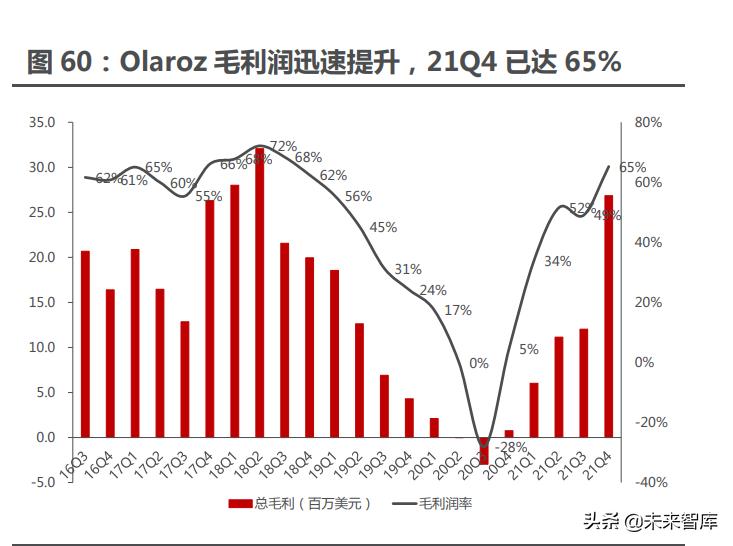

2021 年 Olaroz 实现销售收入 1.05 亿美元,同比增长 129%,毛利润达 5600 万,同比扭亏并实现大幅增长。经营数据上, Olaroz 项目 21Q4 产销量保持增 长。1)量:2021Q4 碳酸锂产量为 3644 吨(51%为电池级),环比增长约 30%, 销售 3293 吨(65%为电池级),环比增长约 26%;2021 年全年碳酸锂产量为 12978 吨,同比增长约 15%,销售 11496 吨,同比微降约 3%。2)价及成本: Q4 销售均价 12491 美元/吨,环比上涨 34%,且比指引高 4%;现金成本 4336 美元/吨,环比下降 9%。

Olaroz 项目长单定价机制调整,指引 2022 年售价将大幅提高,预示着全球 锂资源稀缺性提高。公司预计 2022H1 销售均价将达 20000 美元/吨 FOB,且大 部分为长单客户。公司产品原定价机制为季度调整,且约 1/3 为固定价格,1/3 为 挂钩合约指数,仅 1/3 为挂钩现货价格,2022 年固定价格年度合同将调整为与指 数价格挂钩且调价周期为 2 个月,未来将再无固定价格合同。目前公司在 2022 财 年内(2021 年 7 月至 2022 年 6 月底)的预算产量已经全部被下游锁定,增量唯 有等到 2022 下半年二期产能投产,全球锂资源愈发紧缺。

Olaroz 二期项目因疫情等不可控因素一再推迟达产,预计将是未来新兴全球 盐湖提锂项目的缩影。1)原计划:据公司 2016 年 12 月披露的概括研究,Olaroz 二期原规划新增碳酸锂产能 1.75 万吨/年,计划 2018 年底至 2019 年初试车;2) 第一次推迟:2018 年初公司调整了扩能方案,计划将二期年产能扩至 2.5 万吨碳 酸锂,投产推迟至 2019 下半年;3)第二次推迟:鉴于疫情等多方面因素影响, 公司宣布 Olaroz 二期的投产时点再延后至 2022 下半年。

三期扩能方案进行中,未来或再增加 2.5-5 万吨的碳酸锂年产能。据公司披 露,Olaroz 三期扩能的概括研究已于 2021Q1 启动,三期规划产能约 2.5-5 万吨 的碳酸锂/年,同时公司还计划对于 Olaroz 一期的建成产能进行优化技改。

3. 投资分析

全球供给产能扩产节奏缓慢,预计锂价格可长期维持高位。(1)2016 年市 场资金主要投向锂和三元材料,导致在经历完中游泡沫化的备库之后,随着 2017 年下半年供给逐步释放(但产业链上半年已进入备库状态),产能进入过剩状态。 本轮周期(2020 年以来)的市场资金主要投向正极材料及电池环节,上游锂资源 资本开支进展缓慢(冶炼端扩产基本没有门槛,放量主要受制于资源);(2)考 虑到电池企业和正极材料 1-2 年的扩建周期,正极材料产能或集中于 2022 年下 半年到 2023 年释放,电池产能或于 2023 年左右大幅放量,长期来看锂需求存在 强支撑。(3)中游扩产是上游锂资源需求的放大器:正极材料大幅扩产是锂需求 的放大器,实际上过去一年无论是铁锂还是三元都在急剧扩产,中游产能大幅扩张 成为需求的放大器,锂价格上涨的边际因素来自于没有锁定原料的新入者。我们判 断 2022-2024 年锂价中枢依然将维持在 20 万元/吨以上的高位。

西澳锂矿综述:21Q4 产量短暂下滑,但全年产销量大幅增长,指引 2022 年 Q1 产销量、锂精矿价格大幅走高。1)21Q4 产销:技改、劳工短缺、疫情影响生 产,21Q4 西澳在产矿山生产约 50 万吨锂精矿,环比减少 5%;合计销售锂精矿 约 52 万吨(假设 Greenbushes 产销率 100%),环比减少约 1%。2)2021 产 销:Altura 停产下,2021 年西澳锂矿产销量仍同比大幅提升。2021 年西澳在产 矿山合计生产约 193 万吨锂精矿,同比增长 32%,销量总计约 199 万吨,同比增 长约 35%。增长主要来自于 Mt Cattlin 及 Pilgangoora 产能利用率提升、 Greenbushes 的 CGP2 选矿厂产能利用率提升。(报告来源:未来智库)

3)2022 年产量展望:尽管 PLS 指引产量将小幅下修,但我们预计在 Greenbushes 爬坡至满产、尾矿再处理厂投 产、Marion 矿山 22H2 扩产、Ngungaju 工厂 22H2 复产及 Wodgina 在 22Q2 复产的积极影响下,2022 年西澳锂精矿产量将有望增加 60 万吨以上,成为全球 锂资源供给增量的主要来源之一。4)2022 年价格指引:22Q1 锂精矿长协价走 高:Mt Cattlin 长协价指引为 2500 美元/吨 CIF(6.0%),Pilbara 长协价指引为 2600-3000 美元/吨,Greenbushes 定价为 1770 美元/吨,均较 2021Q4 有大 幅度上涨。5)可流通锂资源边际收紧:我们预计 2022 年锂精矿增量中超 80%将 被包销锁定, 2022 年现货锂精矿将边际收紧,第三方锂盐加工厂原材料供给将 变得更加紧张,预计 2022 年锂精矿现货价格将继续走高。

南美盐湖综述:21Q4 量价齐升,未来产能扩张规划进一步上调,对需求指引 乐观、但对价格指引保守。1)各公司业绩均同环比大幅上涨,21Q4 价格上涨效 应初显,但增长更多来自于量;2)各企业皆积极展望未来新能源车的发展前景, 并对 2022 年的锂价持乐观态度,其中雅保上调 2025 年需求预期至 150 万吨 LCE; 3)各公司对锂价的指引仍相对保守,主要原因系国外仍以固定价格长单为主,但 固定价格长单比例开始显著下降,海外锂盐价格开始逐步与中国现货挂钩;4)各 公司宣布新的远期扩产计划,其中雅保远期规划产能 45-50 万吨 LCE、Livent 为6 万吨 LCE、SQM 为 21 万吨 LCE、Olaroz 为 5.75-8.25 万吨 LCE。

SQM 业绩超市场预期,2022 海外锂价上涨有望扣动业绩扳机。SQM 业绩 受锂业务提振实现同环比大幅增长成为海外低成本锂资源商在本轮锂周期受益的 缩影,我们认为海外锂企业将在未来充分享受量价齐升带来的利润释放。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。